作者/星空下的辣椒酱

编辑/星空下的小白菜

排版/星空下的韭菜

一个美国人一辈子大概会喝掉6吨牛奶……真的是在把牛奶当水喝。然而,在我国,人均土地面积稀少,人均牧场面积更少。但是,基于对鲜奶的渴望,牧场这个我们不具备资源禀赋的物品,还是顽强地诞生了。

12月5日,奶牛牧场运营商澳亚集团有限公司(下称澳亚集团)顺利通过港交所主板IPO聆讯。

一、跑马圈地,弹药不足

乳圈的共识是“得奶源者得天下”,但深究,事实上还是“得土地者得天下”,换言之,要运营牧场,就得跑马圈地。

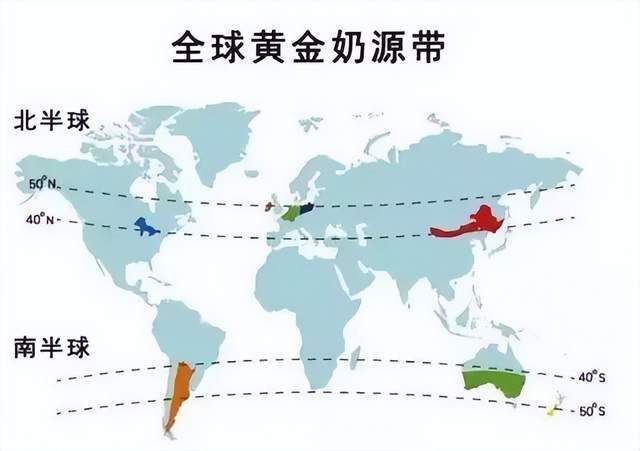

全球黄金奶源带

全球黄金奶源带

然而,牧场运营,是一个超级考验资源禀赋的行当。

奶牛喜欢在温带,太热不行,太冷也不行。国内适合大型牧场(北纬40度到50度之间的温带草原,水电通畅,远离居住区,又靠近乳品加工企业)的区域比较稀少,真正的优质天然牧场就是内蒙、新疆、东北的几大草原。

这又意味着,牧场运营的跑马圈地跟房地产行业有点像,有三个重要的条件,分别是:地段儿、地段儿和地段儿。

牧场选址技术上不难,拼的是下手早和下手快,因此先发优势至关重要。在这一方面,优然牧业(9858.HK)作为首批选手,已然建立牢固的护城河。在2020年,优然牧业的67个牧场中有45个位于内蒙和东北。

优然牧业2020年牧场情况

优然牧业2020年牧场情况

牧场经营又是典型的重资产行业,经营规模化生产所需时间也很长,因此牧场运营商多采用收购方式扩张,而后进入者只能新建牧场。

图片来源:36克氢

图片来源:36克氢

适合建立牧场的土地愈发稀缺,新建牧场的地理条件必然次于上述地方,而且成本更高。

澳亚集团的10个牧场中,7个在山东,只有3个在内蒙。其中8个是自建,只有2个是收购。可见,澳亚走的是最辛苦的自建牧场道路,而且主要分布在次优的地理位置。

澳亚集团牧场地理位置,来源《招股说明书》

澳亚集团牧场地理位置,来源《招股说明书》

相比发达国家,中国上游奶牛牧场行业依然非常分散。优然是全球最大的奶牛牧场,奶牛存栏量只占中国整体牧场行业的 2.9%,原奶生产量只占4.5%。

叠加国家推进大规模养殖业发展的政策,提高牧业企业的资本要求,新晋玩家进入奶牛牧场赛道也愈发困难。这将大幅提升大规模牧场的准入门槛。

大型下游乳企纷纷通过股权投资,抢占优质大规模牧场资源,中国上游奶牛牧场行业集中度将会快速提升。

澳亚集团也不甘示弱,也在招股书中称,计划在短期内进一步向外扩张,兴建新牧场以大幅提高产能,其中包括计划建设醇源3号牧场和醇源4号牧场。

但澳亚集团目前流动资产规模是2.87亿美元,想持续扩张规模,弹药明显不足。

二、自由的代价有点大

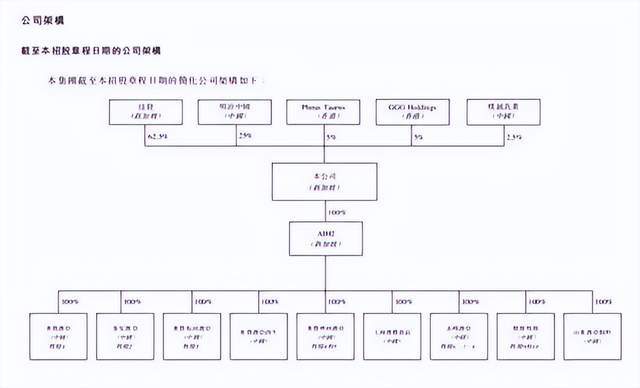

在介绍客户情况时,澳亚集团特别提到“我们不依赖控股股东作为下游客户”。澳亚集团走的是独立第三方牧场路线,这个战略在股权结构和客户结构中都有体现。

在股东层面,澳亚集团不被任何一家下游乳制品企业控股,只有参股。IPO前,澳亚集团的第一大股东为佳发(新加坡),持股比例为62.5%,明治中国持股为25%,朴诚乳业持股为2.5%。

图片来源:《招股说明书》

图片来源:《招股说明书》

在客户层面,澳亚集团的客户从集中变得分散。2019年至2021年,澳亚集团前五大客户的销售额占总收入比重分别为81%、72.6%及65.7%,前五大客户收入占比逐年降低。澳亚集团对最大客户的销售额占比由2019年的54.9%下降至2021年的27.4%。

与优然和现代牧业(01117.HK)主打自己是乳业巨头的亲儿子不同,澳亚的客户多是二线乳制品品牌。为了抬高自己,有客户还以澳亚牧场作为自己的营销卖点。

独立挺好的,有议价权,原料奶售价高,不被下游压榨,这一点澳亚确实做到了。

澳亚集团原料奶平均售价

澳亚集团原料奶平均售价

图片来源:笔者整理

图片来源:笔者整理

澳亚集团独立自主路线的显性收益明显,但隐性代价也不容忽视:

牧场扩张只能靠自己。没有外援,规模化道路艰辛,与乳企绑定的牧场扩张速度明显更快; 销量无保障。牧场运营的成本是刚性的,与销量无任何相关性,生物资产没有一天不需要投入,稳健的销量是牧场存活的基础。所以要想真正独立,股东和客户多元化都不是根本之道,根本之道在于发展自有品牌,为原料奶从牧场到餐桌找到一个属于自己的管道。

但澳亚在这一点上做的并不好,C端业务几乎忽略不计。B端业务略好,建立有自有品牌澳亚牧场,向中国大型咖啡厅、奶茶店、面包店以及点心连锁店销售乳制品,但2021年,该业务营收占比最高也仅为6.4%。

自由其实挺昂贵的。

三、成本控制压力山大

乳业产业链的利润分布特点向来是上游利润率高,下游营收规模大。

从盈利能力来说,运营牧场比卖成品奶更强。澳亚牧场2019至2021年的净利率维持在20%上下,而伊利股份(600887)2019至2021年的净利率为7.72%、7.35%、7.87%,而蒙牛乳业(02319.HK)更低,同期净利率仅为5.43%、4.59%、5.60%。但从营收规模看,澳亚的营收是蒙牛伊利的零头。

事实上,在中国运营牧场,是一项反资源禀赋的选择,我们牧场产出原料奶成本甚至高于国外进口原料奶的到岸价。

人家新西兰的奶牛养殖,饲料基本不需要投入,天然牧场可以提供给奶牛最优质的成长养分。而在中国,奶牛养殖只能依靠牧草喂养,饲料成本占养殖成本的七成以上。以澳亚为例,2019年至2021年,饲养成本占原料奶销售成本的比重分别为70.9%、73.3%及71.7%。

澳亚集团业务所需的原料主要包括青贮饲料(玉米和苜蓿)、牧草(苜蓿和燕麦干草)、玉米及豆制品。2016年至2020年,玉米、豆粕的平均市场价格分别由2016元/吨、3298元/吨升至2333元/吨、3336元/吨,年复合增长率分别为3.7%、0.3%。俄乌开战后,玉米价格则一度接近3000元/吨,豆粕价格一度突破5400元/吨。

今年春天的收割青小麦做饲料事件还记得吧?在北方一些小麦种植区域,有农民提前收割青麦,卖作饲料,一亩地可卖1500元,甚至超过2000元。为啥?很重要的一个原因就是进口饲料贵了。

更贵的是苜蓿。苜蓿被称为“牧草之王”,含有大量蛋白质,与食用玉米相比,产奶量能提高50%。

苜蓿草,图片来源:网络

苜蓿草,图片来源:网络

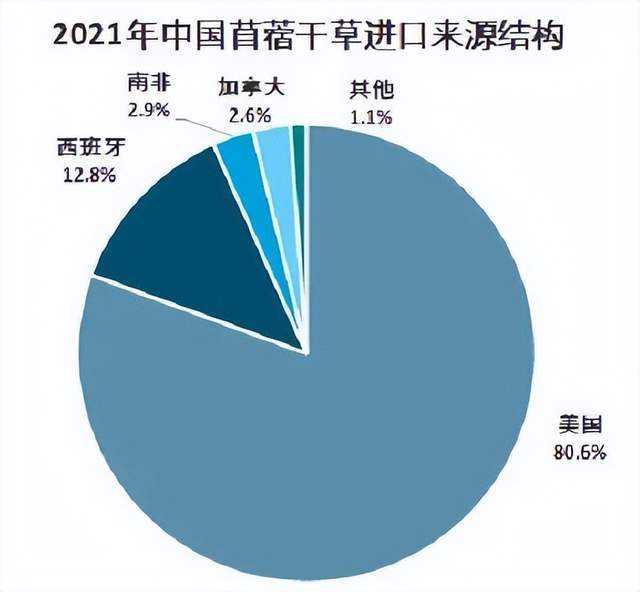

遗憾的是,国产苜蓿太少,2021 年我国苜蓿草需求量达 605.9 万吨,而国内供给量仅有 122.99 亿元,因此严重依赖进口。

图片来源:笔者根据中国畜牧业协会资料整理

图片来源:笔者根据中国畜牧业协会资料整理

今年美国干旱,进口苜蓿干草的价格飙涨,国内牧场的利润率应声下跌,澳亚也不例外。

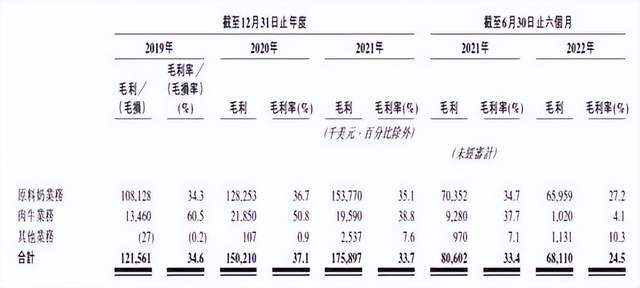

2022年上半年,澳亚集团增收的同时却在降利:营收为2.78亿美元,同比增长15.4%;净利润为2984万美元,同比下滑62.72%,利润规模腰斩;原料奶业务毛利率为27.2%,而上年同期为34.7%;肉牛业务的毛利率更是由2019年的60.5%下滑至4.1%。

图片来源:《招股说明书》

图片来源:《招股说明书》

祸不单行的是,受消费周期的影响,2021年9月起,生鲜乳价格在突破新高后迎来下跌。根据农业农村部数据,2021年8月,生鲜乳月度均价为4.37元/千克,最新价格是4.13元/千克。

如此一来,牧场运营的利润率也开始向乳品加工企业看齐了,但营收规模依然是下游的零头。

在经历各种事件之后,乳业行业已经成为一个高度自律的行业,行业标准现状是企标>地标>国标。蛋白质含量、脂肪含量、菌落总数及体细胞数是评估原料奶质量的四个主要指标。前二者越高越好,后二者越低越好。澳亚集团是行业中的佼佼者,养牛和产奶技术当属不错的。

图片来源:《招股说明书》

图片来源:《招股说明书》

但这个行业高度依赖资源禀赋,技术派路线若想超越资源禀赋,又想保持独立,势必要付出更多的努力。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文来自投稿,不代表长河网立场,转载请注明出处: http://www.changhe99.com/a/oRr8GlXX6X.html